摘要:Convex的协议token是CVX,其最大供应量为1亿,其中的50%将分配给通过Convex平台向Curve平台提供流动性的用户(为初始的流动性提供者增厚一层收益)、25%向CVX/ETH和cvxCRV/CRV矿池提供流动性挖矿激励(矿池的建立使得cvxCRV的流动性大大改善,是Convex破解veCRV流动性不足的手段之一)、10%归属Convex团队、97%归属合约、33%归属早期投资者、2...

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表火星财经官方立场。

小编:记得关注哦

来源:The Muse Museum

来源:The Muse Museum

Convex Finance于2021年5月18日上线以太坊,其平台token CVX也于昨日上架币安,时至今日它已凭借182亿美元的总锁定价值(TVL)成为DeFi收益聚合器赛道中的当之无愧的龙头项目(第二名Yearn Finance的总锁定价值仅56亿美元)。半年时间即获得如此成就,离不开其背靠的Curve平台,但其中的关键在于Convex完美解决了在传统金融中的二元悖论—“在风险不变的前提下,资产的流动性与收益率往往不可兼得。”说起Convex Finance的金融创新故事还要从去中心化交易所Curve开始。

什么是Curve?

Curve是DeFi最大的去中心化交易所,主要是针对“类似资产”之间的低滑点交易进行了优化,总锁定价值超过200亿美元,其在以太坊和Polygon的日交易量达数亿美元。类似资产指的是具有相同价格的资产,无论是与美元挂钩的稳定币,还是同一资产的不同变体,如BTC和wBTC。同时Curve还接入了iEarn、Compound、Synthetix等借贷协议与合成资产协议,在提高资金利用率的同时给予流动性提供者额外的收益,这种乐高式的金融组合也是DeFi的一大魅力。

是什么成就了Curve在DEX中NO.1的宝座?

我们不妨思考,用户在使用DEX进行资产兑换或者作为流动性提供者进行双币挖矿时,有哪些问题是令人困扰的?毫无疑问作为使用者更在乎资产交易滑点与手续费;作为流动性提供者,由于DEX的做市商机制,币价单边波动将会带来一定的无常损失,严重的时候甚至会侵蚀整个流动性挖矿带来的收益。

上述三点:滑点、手续费与无常损失在稳定币兑换场景下将变的更加不可忍受。稳定币的交易规模往往更大,人们对交易手续费更为敏感,同时也很难接受1USDT只能兑换出0.9USDC。(所谓无常损失即币价单边波动时,参与双币挖矿相较于持币产生的损失,本质是资产价格边涨边卖和边跌边买,并非真正意义上的亏损。)

而稳定币在Defi生态中的重要性不言而喻,稳定币的发展与Defi生态的发展相辅相成,随着新兴公链的崛起,稳定币诸如USDT、USDC、DAI、UST等以及类似资产诸如BTC/WBTC、ETH/stETH的种类日渐丰富,不同种类的稳定币及类似资产之间的兑换需求日益高涨。

Curve采用创新的AMM模型(恒定乘积做市商与恒定和做市商结合),在初期聚焦稳定币兑换的细分赛道,实现了币币兑换的大规模与低滑点,同时由于交易量规模的优势,Curve可以提供0.04%的低交易手续费(Uniswap为0.3%),兑换的低滑点反映到流动性提供者层面则意味着极低的无常损失风险。

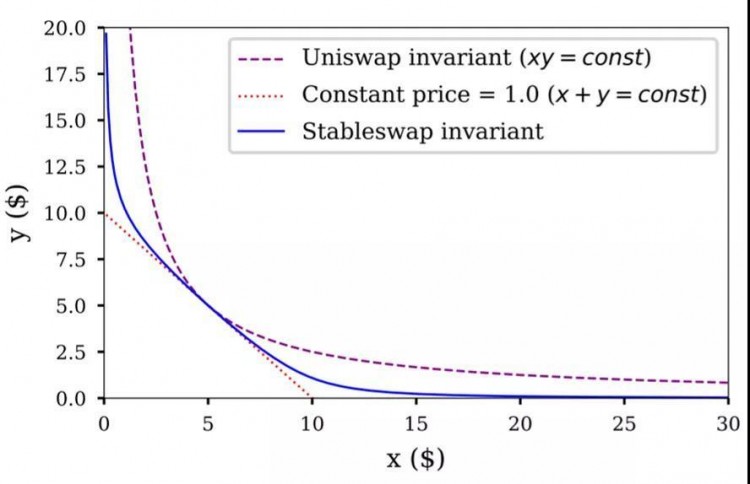

我们分析Curve在AMM模型上的创新之处。在图中(下图),坐标代表资产池中两种资产的比例,斜率反应当前的资产兑换比例即资产价格。可以直观的看出,xy=const是一条双曲线,随着x的变化斜率在不断的发生变化,如果要维持相对稳定的资产价格,则需要极深的流动性,现实操作难度很大。而在x+y=const曲线上,虽然曲线处处斜率相等,但可能面临一方资产消耗殆尽,即流动性枯竭的问题。

而Curve的AMM模型即Stableswapinvariant平衡了两者的优劣,在较大的范围内实现了资产兑换价格的相对稳定同时保证了资产池的流动性不会枯竭。(Curve通过存取的激励促使资产池中资产的构成比例趋于平衡点,避免资产比例偏离平衡位置过多。如存入比例低于平衡比例的资产与取走比例高于平衡比例的资产都将获得更高的收益。)

(n代表资产数量(本例中n=2),A是一个“放大系数”参数,它决定了函数与常积函数的相似程度。A的值越低,Curve的函数就越接近Uniswap的函数)

来源:Curve白皮书

Curve的通证经济模型

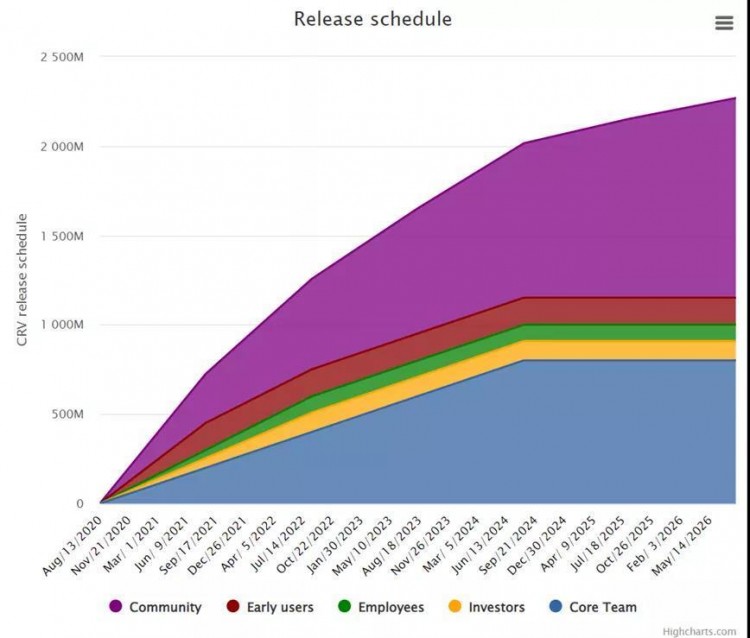

CurveDAO于2020年8月13日正式启动,推出治理token CRV。CRV的最大供应量为30.3亿枚,其中62%将分配给社区流动性提供者、30%分配给项目团队和早期投资者(2-4年归属)、5%作为社区储备、3%分配给拥有2年归属权的员工。

已释放的CRV分配情况,来源:Curve官方

CRV目前具有三个主要用途:社区投票,质押获取社区治理费分成和提高流动性池的收益(最高达2.5倍)。而实现以上用途的前提是将CRV锁定并获得veCRV。与常规采用DAO治理的DEX协议相比,Curve的创新之处在于在CRV的锁仓规则中添加了时间函数:veCRV=CRV*T/4(T为锁仓年限),即质押CRV的时间越长,收到的veCRV就越多,选择CRV锁仓4年才能1:1的获得veCRV。需要注意的是,且该质押锁仓行为不可逆转且veCRV不可流通。

不难发现,在Curve定制的使用规则中,高挖矿收益与社区治理费的分成是用户想要得到的,而CRV锁仓的不可逆转是用户所厌恶的,流动性与收益率在这里产生了矛盾,人们想要获取更高的收益率就必须牺牲当前的流动性,看似这一情况很合理,但真的必须要这样吗?

Convex says“NO!”

据官网介绍,Convex是致力于简化Curve使用流程的收益聚合器,但简化操作流程并不足以使其将一众收益聚合应用甩在身后,其真正的价值在于破解了Curve协议中流动性与收益率不可兼得的问题以及其可以为小资金用户提供高于Curve协议的收益率,最终得以聚沙成塔,积流成海!

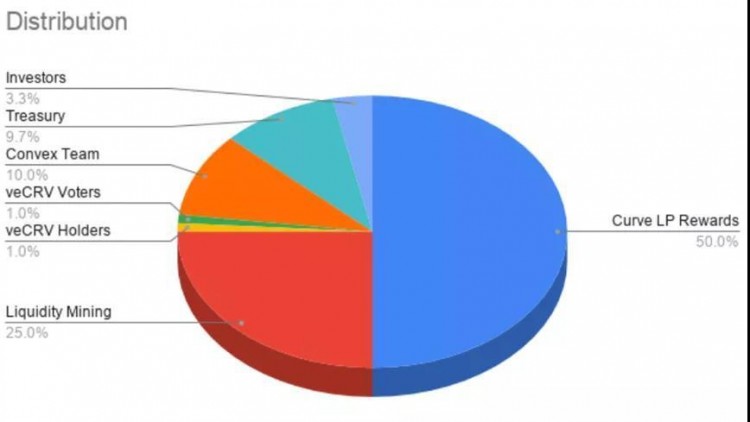

但是令人好奇的是,Convex是如何做到这一点?我们先来看Convex的通证经济模型。Convex的协议token是CVX,其最大供应量为1亿,其中的50%将分配给通过Convex平台向Curve平台提供流动性的用户(为初始的流动性提供者增厚一层收益)、25%向CVX/ETH和cvxCRV/CRV矿池提供流动性挖矿激励(矿池的建立使得cvxCRV的流动性大大改善,是Convex破解veCRV流动性不足的手段之一)、10%归属Convex团队、9.7%归属合约、3.3%归属早期投资者、2%空投给veCRV的持有者。

CVX分配规则,来源:Convex官网

cvxCRV本质上是veCRV在Convex平台上的映射,其可以通过在Convex平台上质押CRV取得,且质押一枚CRV即可获得一枚cvxCRV,剔除了veCRV的时间函数,剖析背后原因即Convex协议选择将所有的CRV在Curve平台上锁仓4年,而作为单一用户,往往很难承受长达4年的锁仓期限。

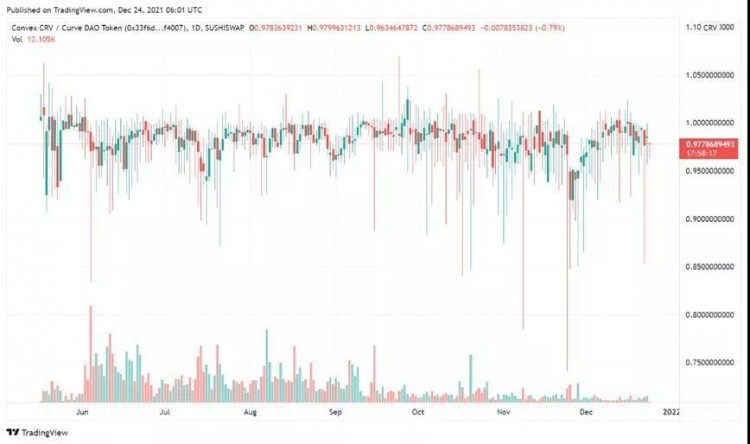

与此同时Convex协议本身允许cvxCRV流通,并通过本身的协议token CVX作为激励,建造了cvxCRV/CRV的流动性矿池,将其流动性大大改善,在SushiSwap上,cvxCRV与CRV可以近乎1:1的兑换。这一过程有些类似资产证券化,将本身低流动性的资产(veCRV)通过转换为高流动性的证券(cvxCRV),Convex在其中扮演了银行的作用。

cvxCRV/CRV基本维持1/1,来源:SushiSwap

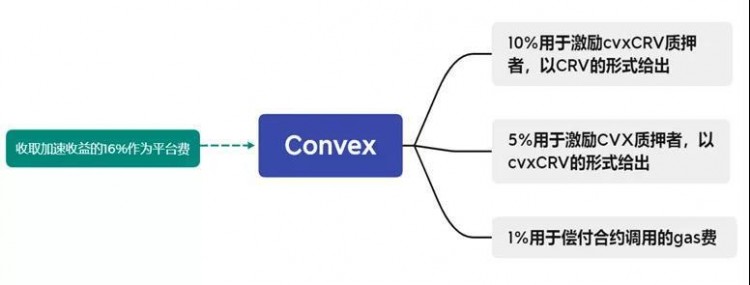

总结一下,作为一个理性的CRV token持有者,其将会有4种选择。一是单纯持有CRV,等待币价上涨;二是前往Curve质押CRV换取veCRV,其将获得Curve协议的投票权与管理费分成,但要牺牲流动性;三是前往Convex质押CRV取得cvxCRV,其将可以在不牺牲流动性的前提下获得veCRV持有者所能享受的最高收益与CVX,但加速收益的16%会作为平台费被收取;四是前往SushiSwap提供流动性,其将可以获得SUSHI、交易手续费分成与CVX激励。其中第三种选择与第四种选择是基于Convex平台。

CRV持有者的4种选择及其对应收益

我们尝试深入一些的思考,Convex模式之所以可以良好的运行,本质上无法脱离CVX的价格支撑,因为一旦CVX价格过低,第三种选择的收益率将会下降,同时SushiSwap的流动性挖矿收益率下降或将引发cvxCRV的流动性不足。所以Convex协议仍需一些措施来减少CVX与cvxCRV的流通盘—Convex收取加速收益的16%作为平台费,并以此为基础,激励CVX与cvxCRV的持有者质押他们手中的token。

然而Convex协议的优点不仅仅在于cvxCRV相较于veCRV流动性上的改善,Convex协议还可以集合众多资金来提升在Curve中流动性收益,这一点不难理解,资金量较小的散户无法获取足够的veCRV用以提高流动性池收益,Convex再一次扮演银行的作用,汇集分散的资金,集中力量“办大事”,使得用户甚至不需要锁仓CRV即可享受加速后的收益。

16%的平台费主要用于激励cvxCRV与CVX的质押者

Convex协议通过解决Curve的使用痛点吸引了越来越多的用户,同时Convex的出现也将促进CRV的锁仓量持续提升,人们对CRV币价的乐观预期又将进一步提升用户数量。Convex/Curve之间的正反馈循环建立了其在稳定币兑换赛道的强大竞争力,182亿美元的TVL表明其已成为DeFi生态中重要的收益来源,但“金融极客”们的尝试不止于此。