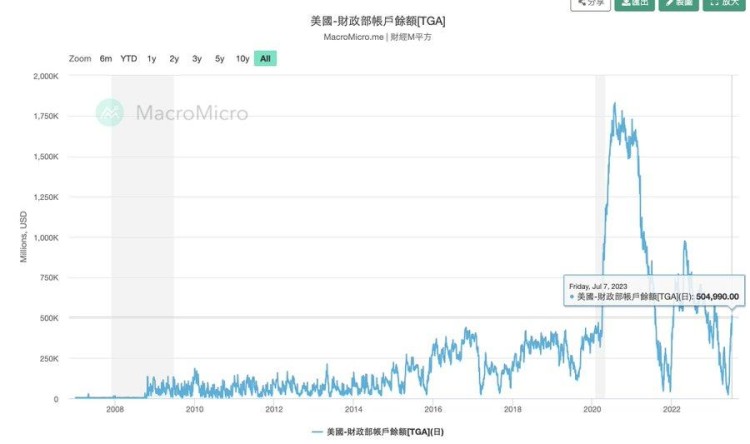

摘要:美债发行美债上限暂停后,当前TGA上升至5000亿美元,国债发行远不及此,下半年会持续发展超1万亿美元,降低市场流动性。同时SEC对于贝莱德等传统公司对于BTCETF的申请若在下半年顺利通过,情绪巨大利好,推高市值,或许是下轮牛市导火索。...

2023年已过半,加密货币领涨全球风险资产,期间币价跌宕起伏,牵动人心。过去半年行业有哪些突破性进展? 下半年又有哪些需要关注的叙事?

2023上半年回顾

上海升级——以太坊新篇章

以太坊成功实施上海升级和Capella升级,释放了质押代币的流动性,增强了投资者信心,使以太坊网络更加安全。总体上质押的净流入大于净流出,质押量和验证者数量呈现出加速上升的趋势。

Layer 2扩展是以太坊的必由之路

Arbitrum和Optimism在L2市场占据统治地位,与此同时以太坊社区正积极探索Zero Knowledge Rollup方案。L2以ETH计价的锁仓量从年初的大约364万增加到了六月中旬的482万,交易向L2转移的趋势持续。

Move公链生态

2023年开年,加密市场迎来小牛市,Move系公链Aptos引领“解锁拉盘”行情,1个月间市值暴涨6倍,不过后续走低。5月上线的SUI,也难逃板块阴跌的命运。

Move语言安全灵活,或许是新的发展方向。短期看,集中筹码、大量解锁、波动剧烈。长期看下个牛市,Move或有机会挤占EVM市场份额。

Blur与NFT行情

BLUR出价挖矿为市场注入流动性,助鲸鱼退出,带来一波NFT小阳春,随后流动性萎缩,市场低迷,“NFT三傻”、Azuki 失蓝筹等事层出不穷。

局部行情依旧存在,Milady Maker和Pudgy Penguins凭活跃社区脱颖而出,文化是核心。不妨依靠低迷的行情筛选出“在做事”的项目,发 NFT价值。

AI与Web3

最近半年AI大火,成为科技创投圈的香饽饽,对 Web3 有一定虹吸效应,因此,Web3 项目方都想着去做AI+Web3的项目,以获得资金的关注,但效果并不好。

只有少数模式获得一定成功:

1、智能合约AI审计潜力巨大,但仍需人工审查;

2、AI可能取代部分 Web3 岗位,如AI独立发行Memecoin案例。

美国加密友好银行暴雷彰显比特币价值

银行危机引发市场恐慌,中本聪的远见再次得到验证,比特币诞生14年后的今天银行仍然难以为个人管理好财富。比特币在危机中彰显价值,资金涌入,币价上涨。

MEME热潮与土狗乱象

四月下旬到五月上旬是整个MEME和土狗的秀场,而大盘正好冲高全线回调。印证了那句老话,土狗是市场的最后疯狂。

其中最为耀眼的是Pepe和Aidoge。复盘MEME走势,虽然前期入场有着巨额回报,热度达到顶峰后,回撤也非常恐怖。

比特币生态枯木逢春

BTC生态:开发者无私付出,社区开放,新进展公开论坛发表。

最近半年社区先后创造了:

1、二层社交协议Nostr,尤其是在旗下app Damus与苹果交锋后获反转,成功出圈;

2、Ordinals 推动BTC生态热点,早期尝鲜者收益颇富。

大步迈向Web3的香港

香港积极拥抱Web3,致力于成为亚洲Web3重要枢纽。政府发布政策支持,推动金融科技发展,允许散户交易数字资产。香港将成为虚拟经济的桥头堡,吸引人才和创新项目。

SEC与加密社区的龙争虎斗

SEC与加密社区展开激烈对决!起诉Binance和Coinbase,加密市场受影响。监管的不确定性引发市场动荡,这或许导致加密企业搬迁到更友好的国家。美国和香港完全相反的监管态度,或许会是东升西落的开始。

2023下半年展望

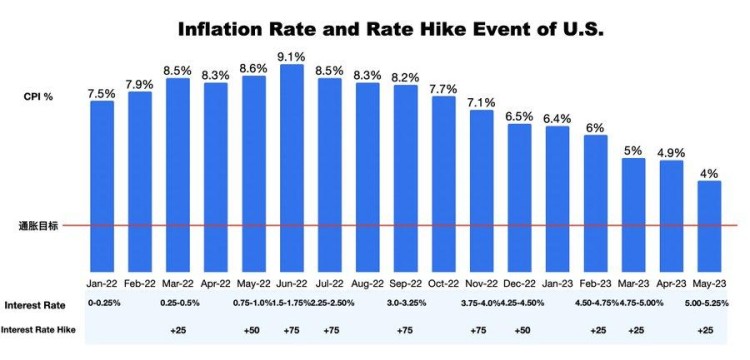

加息

大概率今年还会加息两次,集中押注7月和9月各加息25基点。据CME统计,12月最后一次加息会议,5.25-5.50%几率为55.3%,5.50-5.75%的几率为25.9%。说明市场预期还会加息1-2次。7月加息25基点预期为94.9%,9月再加息25基点预期为20.9%。

非完全考虑,依据过往加息周期与通胀数据,加息一次最大降通胀1%,最小程度降通胀0.1%。当前CPI数据为4%,距离目标2%仍有差距,加息两次在合理范围内。

经济衰退

美国经济软着陆的可能性高,2022年美国GDP全年增长2.1%,2023年GDP理想增长1%。第一季度GDP年化增长2%,增速超预期(1.3%),美国亚特兰大联储预计第二季度的GDP预计实际提升2.1%,且从美股走势来看,近期科技板块持续走强,当前非农失业率3.6%,在预期之中(4.5%才能有效降通胀)。

经济不确定性主要来自居民消费力、银行体系、新黑天鹅事件。通过10年期-2年期国债利差判断投资者情绪:当前收益率倒挂表明投资者对于美国未来经济状态堪忧。

上次的美联储为银行体系定向扩表计划,最紧急的3个月传统贴现贷款已安全渡过,接下来是明年3月到期的BTFP贷款,H2暂且安全。

美联储缩表

美联储资产负债表已降至8.3万亿美元以下,单周缩表420亿美元。缩减自身资产负债表规模,将推升长期利率,提高企业融资成本,从而令美国金融环境收紧。缩表停止依然和通胀相关,个人认为会晚于最后一次加息结束。

美债发行

美债上限暂停后,当前TGA上升至5000亿美元,国债发行远不及此,下半年会持续发展超1万亿美元,降低市场流动性。根据摩根大通的估计,到2023年底,华盛顿将需要借入1.1万亿美元的短期国债,其中在接下来的四个月(7 8 9 10)内净发行国债将达到8500亿美元。

政策监管

未来SEC的监管和起诉仍然具备不确定性,但上半年的政策出台(香港、欧盟、日本等)会逐渐在下半年得到落地,例如香港开放交易所合规牌照申请,欧盟7月开始实施MiCA。同时SEC对于贝莱德等传统公司对于BTC ETF的申请若在下半年顺利通过,情绪巨大利好,推高市值,或许是下轮牛市导火索。

下半年有哪些需要关注的叙事?

比特币 ETF

由于机构对比特币的突然兴趣,第二季度对加密货币市场非常积极。贝莱德、富达等公司都已申请了比特 ETF,市场普遍认为其获批的可能性很高。

在未来几个月中,这是所有值得密切关注的推动因素中最为重要的一个。比特币 ETF不仅使大型机构能够接触到这种资产,而且还为整个加密货币市场开启了一个看涨的时期。如果没有适当的比特币价格波动,其他替代币无法进行反弹。

DeFi也无法因为同样的原因获得新的流动性注入。如果ETF在今年晚些时候获得批准,受益的不仅仅是比特币。

EIP-4844

EIP-4844 将在第三季度/第四季度将 Proto-Danksharding 引入以太坊。通过这种实施,Rollup 将能够将成批的交易(称为 blobs)发送到以太坊主网,从而使这些二级链上的手续费降低多达 20 倍。

因此,主要受益者不会是以太坊主网,因为在未来直到完整的 Danksharding 推出之前,这里的手续费不会降低,而是像 Arbitrum 和 Optimism 这样的 Rollup 链。$ARB 和$OP 的交易价格比今年初低得多,如果历史重演,它们都可能会在这一事件之前出现反弹。

流动性质押与 LSDfi

以太坊(ETH)的流动质押在第二季度是各种 DeFi 领域中增长最快的。

LSD 领域在第二季度取得的巨大增长不太可能在第三季度以同样的速度持续下去。更高的质押率和较少的链上活动导致年化收益率普遍下降。在回报率更低的情况下,质押者正在寻找增加收益的方法,而这就是 LSDfi 协议的作用所在。

以下是值得密切关注的一些协议:

frxETH

- Frax 将在今年晚些时候推出 frxETH V2 和 Frax 链,其中包括为 LSD 创建了原生借贷市场,在链上将 frxETH 作为原生 Gas 代币来增加质押年化收益率等等。

EigenLayer

- Eigenlayer 已经引起了投资者的浓厚兴趣,并且随着他们在今年晚些时候正式推出,很可能会有大量流动性注入。

swETH

- Swell 正在进行一项活动,早期铸造其原生 LSD swETH 的用户可以获得“pearls”,这些 pearls 可以兑换成原生$SWELL 代币空投。只要这项活动继续进行,该协议很可能会继续增长。

Pendle 在流动性方面取得了巨大增长,$PENDLE 在过去一周中上涨了 100%以上,最近的高点是在宣布在币安上市之后出现的。Pendle 团队喜欢对协议上的新功能保持低调;然而,我认为可以安全地假设在第三季度该协议有很多计划。他们最近申请了一个 OP-grant 来推动 Optimism 上的流动性,并暗示将在 BNB 链上进行启动。跨链扩张似乎已经接近了。

像 Lyra 和 Raft 这样以 LSD 支持的稳定币协议也最近看到了显著增长。很明显,存在对这种类型产品的需求,但更明显的是,最近的成功很大程度上归因于大量代币激励/空投挖矿。目前已经有 3 个以上的协议计划在未来几周/几个月内推出非常相似的产品,因此对流动性的竞争无疑将增加。

Polygon 2.0

Polygon 最近宣布了“Polygon 2.0”,将团队过去几年建立的各种创新融合在一起。它既包括像 Arbitrum 和 Optimism 这样的 Optimistic Rollup,又结合了类似于 Cosmos 的跨链安全机制。Polygon 2.0 由四个层次组成。

质押层:

验证者以与 PoS 链相似的方式质押 MATIC 代币。

交互层:

共享跨链桥,允许链之间以可互操作的方式在以太坊上铸造和销毁资产。

执行层:

Polygon 2.0 将运行两套不同的执行层。

超级网:

应用特定的区块链,类似于 Avalanche 的子网或 Cosmos 上的应用链。

公共链:

zkEVM 将使用以太坊进行数据可用性,并且是最安全但也是最昂贵的 Rollup 解决方案。基于 PoS 的 zkEVM 使用 Polygon 进行数据可用性(由 MATIC 提供安全性),然后仅仅在以太坊上发布证明以实现更高的可扩展性。

$MATIC 一旦 Polygon 2.0 在今年下半年推出,价格可能会反弹。

dYdX V4

V4 的目标是通过在 Cosmos 生态系统中的自定义应用链上启动交易所,使 dYdX 去中心化。之前以中心化的链下方式运营的订单簿现在将由应用链上的验证者通过内存中的订单簿进行管理。每个区块的验证者将提交交易,确保所有交易通过,并且它们具有相同版本的订单簿/链。

当前测试已经达到每秒 500 多次的交易量。由于高通胀率和低代币实用性,$DYDX 过去曾受到批评。通过 V4,该代币很可能获得更重要的用途,并有可能包括收入分享的方面。

$DYDX 的解锁计划如下:

2023 年 12 月 1 日解锁 30%;

2024 年 1 月 1 日至 2024 年 6 月 1 日,每月第一天等额分期付款 40%;

2024 年 7 月 1 日至 2025 年 6 月 1 日,每月第一天等额分期付款 20%;

2025 年 7 月 1 日至 2026 年 6 月 1 日,每月第一天等额分期付款 10%。

公共测试网将启动,这表明主网启动已经临近。如果有关$DYDX 费用分享机制的公告,这可能会成为该代币的强有力的叙事。然而,重要的是记住从今年 12 月开始的大量解锁计划。

GMX V2

随着公共测试网几周前上线,GMX V2 似乎比以往任何时候都更接近。这次升级带来了许多新功能,其中之一是采用 Chainlink 自定义低延迟价格预言机以实现更好的交易执行。另一个重大变化是每个交易对的独立流动性和创建合成交易对的可能性。

每个交易对都将拥有自己的流动性池,例如 ETH/USDC 将以 ETH 作为多头质押品,USDC 作为空头质押品。合成交易对也可以是 SOL/USDC,其流动性池由 ETH 作为多头质押品,USDC 作为空头质押品。这种模式旨在简化部署新的流动性池,并且独立流动性的主要好处是降低了提供流动性的风险。

Synthetix V3

Synthetix 是一个 DeFi 流动性中心,为 Optimism 上的各种衍生协议(如 Kwenta、Lyra、Thales、Polynomial 等)提供支持。今年的交易量显著增加,其中大部分交易量来自 Kwenta 的交易者。

Synthetix V3 是过去两年进行的升级,旨在使该协议成为所有 DeFi 的流动性层。目前,所有合成资产均由原生治理代币 $SNX 进行质押。V3 将引入多种升级,包括多质押质押、风险隔离的免许可池、跨链流动性等等。V3 在技术上已经在主网上,但 Perps V3、Pools V3、Teleporters 和 Cross-chain Synthesis 等核心创新都在开发中。

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力

想抱团取暖,或者有疑惑的,欢迎加入我们——公众号:狗哥他来了

感谢阅读,喜欢的朋友可以点个赞关注哦,我们下期再见!