摘要:」具体来说,Kine通过使用链上质押和数据上链来解决安全和透明性问题,另外,在采用的Peer-to-Pool交易模式下价格无法被平台操纵,客户的交易对手方是流动性池而不是平台,从而从机制上消除了平台主观作恶的动机和可能性,另一方面,还通过链下交易引擎免除了用户Gas费成本,并且极大地提升了交易效率,从而带来能够媲美甚至超越中心化交易所的交易体验。...

撰文:Karen

随着加密货币衍生品市场角逐趋烈,资本市场的布局也在加快推进。主打提供「无限流动性和无限交易品种」的去中心化衍生品交易所 Kine 在主网上线之前接连完成了两轮共 700 万美元融资。投资阵容不乏著名硅谷天使投资人 Naval Ravikant 和 Alexander Pack,以及包括 OKEx 旗下 Block Dream Fund、Blockchain Capital 以及 Spartan Group 等在内的多家业内大型投资机构。

众多资本的青睐与 Kine 资深的创世团队、创新的产品模式设计以及优势密不可分。为了深入了解 Kine 的模式设计和核心优势,我们对 Kine 创始人王磊和两位天使投资人进行了专访,并希望能够帮助用户真正理解 Kine 的价值所在。

Kine 创始人王磊眼中优秀的衍生品市场是怎样的?

Kine 创始人王磊有超过 15 年的传统投行从业经验,还曾担任火币机构事业部负责人。在王磊眼中,足够高的资金使用效率、低廉的交易成本、高性能(支持高并发和高频率交易而不影响用户体验)以及丰富的可交易标的资产是一个优秀的衍生品交易平台应该兼具的四大核心条件。

王磊表示,「目前的衍生品市场中,CeFi 主要的瓶颈是数据的透明性、资产安全性和交易所主观作恶的可能性,而 DeFi 市场中的核心痛点则是 Gas 成本、流动性及交易延迟等问题。在任何领域能够脱颖而出的前提是要瞄准痛点,不断创新迭代。洞察到用户真实需求之后,Kine 要做的,其实就是逐一破解和优化这些市场痛点,以提供更优的用户体验。」

具体来说,Kine 通过使用链上质押和数据上链来解决安全和透明性问题,另外,在采用的 Peer-to-Pool 交易模式下价格无法被平台操纵,客户的交易对手方是流动性池而不是平台,从而从机制上消除了平台主观作恶的动机和可能性,另一方面,还通过链下交易引擎免除了用户 Gas 费成本,并且极大地提升了交易效率,从而带来能够媲美甚至超越中心化交易所的交易体验。

当然,在竞争日益激烈的加密货币市场领域,一个平台的发展离不开实力过硬且有创新力的核心团队。王磊称,「Kine 团队目前有 15 位成员,创始团队大多来自于传统投行或科技公司背景,平均 7 年研发或交易实操经验,而且核心团队协作 5 年以上。我们的目标是一切以用户为核心,并希望为用户提供更高效、低成本和安全的产品,从而把更多的用户带进 DeFi 世界。」

天使投资人 Naval Ravikant 和 Alexander Pack 对 Kine 的理解

能够同时获得著名天使投资人 Naval Ravikant 和 Alexander Pack 的青睐足以证明对 Kine 的认可和支持。

硅谷投资人 Naval Ravikant 是一位印度裔移民,也是大型股权众筹平台 AngelList 的联合创始人兼首席执行官,投资的公司包括社交媒体巨头 Twitter、网约车巨头 Uber 以及最近风靡全球的 Clubhouse 等。在加密货币领域,Naval Ravikant 此前还共同创立了加密货币基金 MetaStable Capital,该基金曾获知名风投公司 a16z、红杉资本、联合广场风投等的投资。另外,Naval Ravikant 还曾对区块链互操作层 Axelar、另一衍生品平台 dYdX、预测市场 Polymarket、去中心化代码协作协议 Radicle 等项目进行了投资,此次投资 Kine 证明了其对衍生品领域的坚定信心。

在硅谷天使投资人 Naval Ravikant 看来,「我相信衍生品交易是 DeFi 的下一个大应用,可能比所有其他应用的总和还要大。在传统金融中,衍生品交易量比现货交易量大一个数量级。最重要的是,像 Kine 这样的平台允许人们交易几乎任何金融产品的加密支持衍生品,而不仅仅是加密货币。」

Alexander Pack 曾为 Dragonfly Capital 创始合伙人,也在 AngelList 工作过。Alexander Pack 表示,「目前衍生品交易之所以在 DeFi 上没有现货交易发展迅速是因为,尚不存在像 Kine 协议这样的专业级基础架构,非常开心能为 Kine 提供支持。」可见 Alexander Pack 非常看好 Kine。

Kine 设计逻辑:链上质押+链下交易,采用 Peer-to-Pool 模式

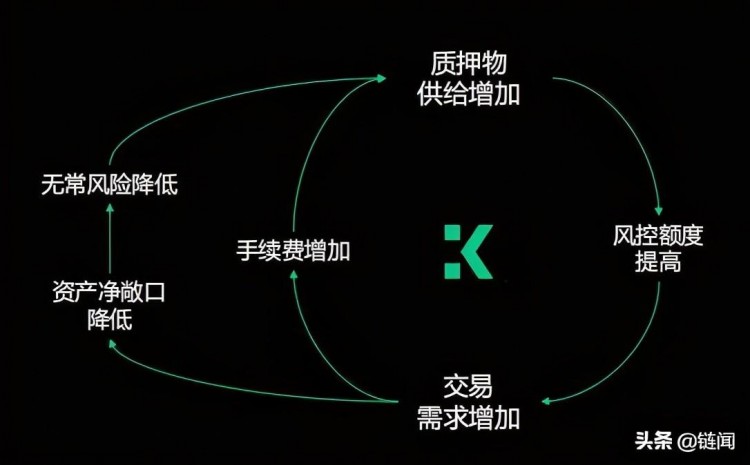

如前所述,Kine 采用链上质押和链下交易的方式,并借鉴了 Synthetix 推广的 Peer-to-Pool 的流动性池交易模式,为用户提供无限流动性,并支持单主流资产质押、无常损失对冲、交易零 Gas 和零滑点等功能或特点。

无常损失对冲方面,Kine 参考 Synthetix,在质押界面上增加了债务池工具,简单而言,在交易用户遭到亏损后债务价格就会下降,进而给质押用户带来无常利润,反之则带来无常损失,不过,质押用户在承担无常风险的同时可获得手续费分红和代币奖励。

具体来说,对于用户而言,以测试版为例,可以通过质押包括 ETH、WBTC、USDT 和 USDC 等中的一种或多种主流币来铸造合成资产 kUSD,这样一来,用户不仅能以 KINE 的形式获得质押奖励,还可在交易平台内通过链下撮合的方式进行交易,并可获得手续费分成,可谓一举多得。

Kine 核心优势:无限流动性 / 交易品种+质押奖励+手续费分红

除团队来自一线投行、对冲基金和头部加密交易所之外,在产品方面,Kine 还在流动性、交易品种、代币设计以及合作关系等方面具备较为明显的核心竞争力。

无限流动性

由于 Kine 借鉴了 Synthetix 的 Peer-to-Pool 模式,因此,用户的交易对手为流动性池,由主流资产超额抵押,且交易不依赖订单簿。

支持交易品种丰富

任何有可靠价格指数的标的皆可成为 Kine 的交易品种。Kine 用户可以一站式交易多个资产类别,包括加密货币、股指、大宗期货以及创新衍生品等。

代币经济模型亮点

KINE 总发行量为 1 亿枚,其中多达 50% 会用作生态激励和分配给流动性合作伙伴,25% 会分配给种子轮、私募轮投资方,还有 5% 会用来进行公募,剩余 20% 的代币会分配给团队。换言之,代币总供应量的一半将分发给 Kine 生态参与者,由此可见 Kine 对生态发展的重视程度。

此外,KINE 将成为平台支持的多种质押资产之一,还具有治理投票权,可参与合成资产或质押资产的引入或移除,以及资金费率、杠杆上限等核心参数的调整。

手续费分红机制

除质押奖励外,Kine 还会将手续费的 50% 用来回购 KINE 代币,并再分发给质押用户。

无疑,在项目中前期,质押奖励和手续费分红能够同时有效鼓励质押和交易活动,以吸引更多用户参与生态和持续赋能 KINE,并形成「质押+交易+再质押」的正循环生态机制。

合成资金费用和全仓杠杆

衍生品交易方面,Kine 引入了杠杆交易和合成资金费用,显著优化了流动性池的风险收益比和提升了资产的使用效率。Kine 的合成资金费用源自永续合约的软性锚定机制,可有效平衡各资产的多空仓位,为系统可持续增长提供保障。

另一方面,Kine 支持全仓杠杆,允许用户持有多个品种的多空杠杆仓位,能够极大提升资产使用效率以及平台手续费收入。此外,Kine 的强平线可以做到无论多少倍杠杆都保持在 0.5% 以下。王磊解释称,团队在设计产品、思考问题时都尽量从交易者的体验出发,以保护用户利益。

相比竞品有哪些优劣势?

那么,相比于中心化衍生品平台以及 Synthetix、Hegic、dYdX 去中心化衍生品平台 Kine 有何明显优势?王磊总结称:

- Kine 可以接受更为广泛的质押资产种类,几乎所有主流加密资产都可以用来质押,使得 Kine 用户群体更大;

- 支持更高杠杆和更高频率的衍生品交易;

- 采用了资金费用和自动减仓(ADL)机制有效降低平台的净头寸,以及降低质押用户的无常风险。

- 开发了高性能语言机来实现实时报价,以解决交易抢跑带来的用户损失。

不过,王磊表示,「Peer-to-Pool 交易模式需要一定体量的流动性池才能启动,这在 2020 年之前可能还不现实,但在目前的 DeFi 环境下这并不是问题。」

另一方面,Kine 会在二季度发布 Layer 2 路线图,主要考虑因素有支持高计算量的合约、有相当体量的主流质押资产以及支持高性能的价格预言机,还会支持传统和创新资产交易服务。

小结

最后,王磊在分享 Kine 的机会和挑战时表示,「DeFi 发展极为迅速,必须保持强大的学习能力和创新能力才能走在 DeFi 前沿,而这恰好是 Kine 团队非常擅长的部分。」

目前,加密货币衍生品领域尤其是去中心化市场,还处于发展初期,可能会进入一个初步洗牌期。作为加密货币衍生品领域的新秀,Kine 在设计模式、代币经济模型以及核心功能方面展现出了良好的发展潜力和核心竞争力。随着衍生品市场体量逐步扩大,Kine 或将实现弯道超车。